Fiscalité GPL – GNV

Passez en Crit’Air 1 en vous faisant aider.

Aides Locales

Communauté de Communes du Grésivaudan

Professionnels, transformez votre véhicule au GPL ou au GNV – jusqu’à 4000€ d’aides pour le Véhicules Utilitaires Légers. En savoir plus

Métropole Grenobloise

Aide pour les particuliers

La métropole Grenobloise propose l’accompagnement des foyers dans l’utilisation de moyens de transport plus écologiques. Soit via des aides pour les transports en commun, soit par une aide d’acquisition d’un véhicule plus écologique ou par la transformation de votre véhicule actuel en un véhicule plus écologique grâce au GPL ou au GNV. BOREL est la solution pour conserver votre voiture tout en la rendant plus écologique. Vous ferez même des économies de carburant !

Merci à la Métropole pour leur investissement. Vous trouverez sur ce lien et dans ce PDF toutes les réponses à vos questions.

Attention, le plus important est de ne pas commencer de démarche particulière avant d’avoir eu votre rendez-vous avec la Métropole.

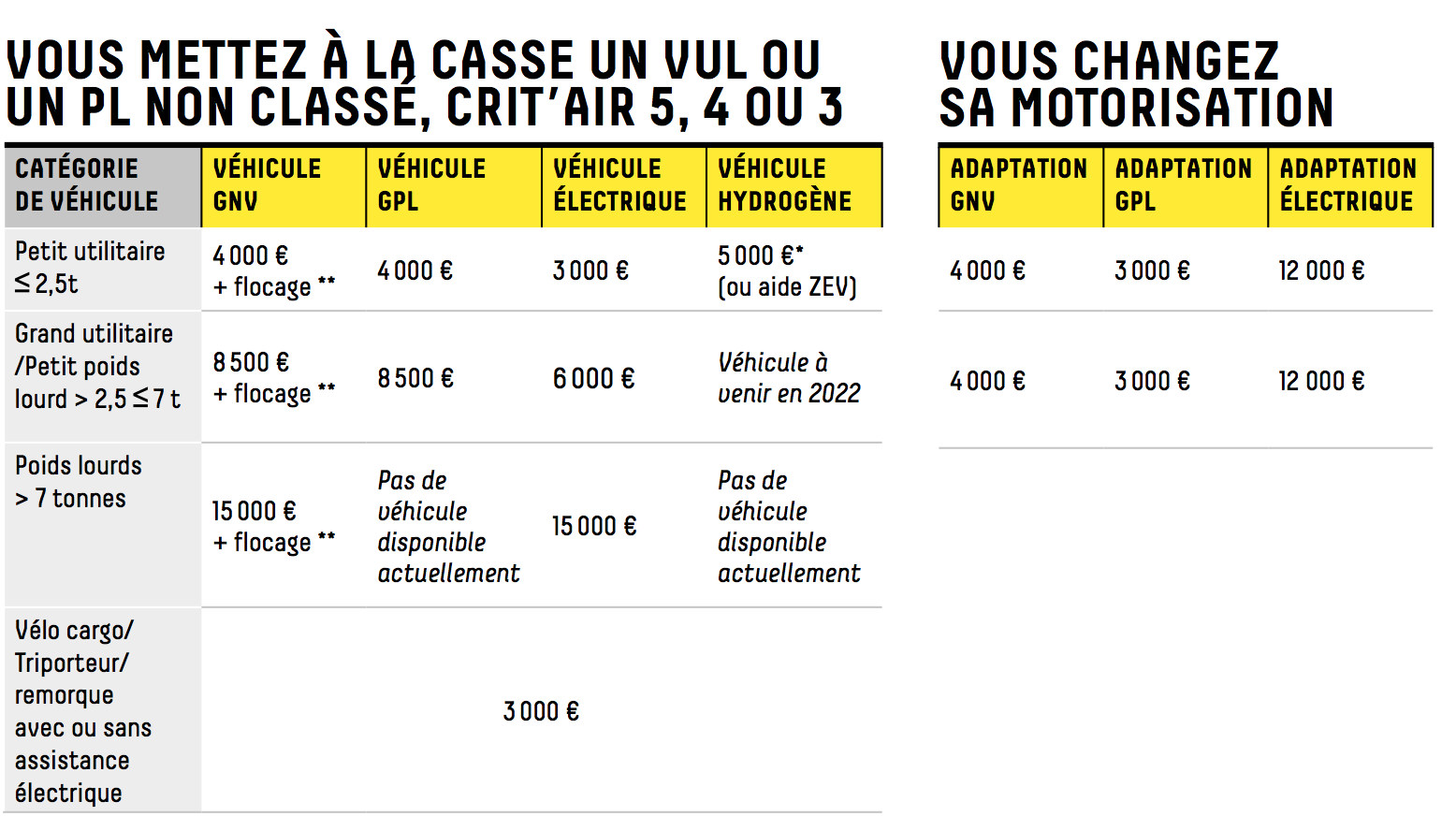

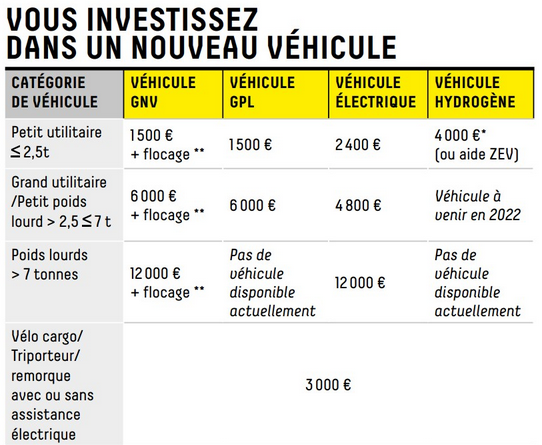

Aide pour les Véhicules Utilitaires (particuliers et professionnels)

La métropole de Grenoble a mis en place des aides à destination des professionnels et des particuliers pour les VUL (Véhicules Utilitaires Légers). Elles concernent l’achat de véhicules propres neufs ou occasion mais également la transformation / l’installation de VUL existants avec un kit leur permettant de rouler avec une énergie propre, comme le GPL ou encore le GNV.

Pour plus de détails, rendez-vous sur la page dédiée sur le site de la métropole https://www.grenoblealpesmetropole.fr/403-acheter-un-vehicule-moins-polluant.htm

Autres localités : vous rapprocher de votre métropole/département/région

Aides Nationales

La Prime à la conversion est supprimée depuis le 2 décembre 2024.